Работодателям

Расчет страховых взносов в ПФР с 1 квартала 2013 года:

Форма РСВ-1 с 1кв.2013г.

Приложение к приказу Минтруда России от 28

декабря 2012г. № 639н

Скачать>>

ПОРЯДОК

заполнения Расчета по начисленным и уплаченным страховым взносам на обязательное

пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам

на обязательное медицинское страхование, утверждённый приказом

Минтруда России от 28 декабря 2012г. № 639н

Скачать>>

Пояснения по заполнению новой формы РСВ-1 для

2013г.

Скачать>>

Коды тарифов-2013

плательщиков страховых взносов"

(для РСВ-1)

Скачать>>

Формы персонифицированного учета с 1 кв.2013 года:

Формы документов

персонифицированного учета СЗВ-6-4 и АДВ-6-5

(утверждены Постановлением Правления Пенсионного фонда Российской Федерации от

28.01.2013 № 17п, зарегистрированы в Минюсте 18.03.2013г. ) Скачать>>

Инструкция по заполнению форм

СЗВ-6-4 и АДВ-6-5

(утверждена Постановлением Правления Пенсионного фонда Российской Федерации от

28.01.2013 № 17п, зарегистрированы в Минюсте 18.01.2013г. ) Скачать>>

Образцы заполнения

форм документов СЗВ-6-4 и

АДВ-6-5

(приложение к Постановлению Правления Пенсионного фонда Российской Федерации от

28.01.2013 № 17п)

Скачать>>

Коды-2013

категорий застрахованных лиц (для

СЗВ-6-4) Скачать>>

О новых формах СЗВ-6-4, АДВ-6-5

с 1 квартала 2013 г.

В

связи с изменениями, внесенными Федеральным законом от 03.12.2012 № 243-ФЗ «О

внесении изменений в отдельные законодательные акты Российской Федерации по

вопросам обязательного пенсионного страхования» в Федеральный закон от

01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе

обязательного пенсионного страхования» на индивидуальном лицевом счете

застрахованного лица с 2013 года должны учитываться периоды работы, дающей право

на досрочное назначение трудовой пенсии по старости в соответствии с подпунктами

1-18 пункта 1 статьи 27 Федерального закона от 17.12.2001 № 173-ФЗ "О трудовых

пенсиях в Российской Федерации", за которые уплачены страховые взносы в

соответствии с дополнительными тарифами, предусмотренными статьей 33.2

Федерального закона 15.12.2001 № 167-ФЗ "Об обязательном пенсионном страховании

в Российской Федерации" сообщаем.

1. С целью реализации указанных положений с первого отчетного периода

2013 года, принято

постановление Правления ПФР от 28.01.2013 № 17п>>

(зарегистрировано в Минюсте России

18.03.2013 г.), которым утверждены новые формы

отчетности по персонифицированному учету:

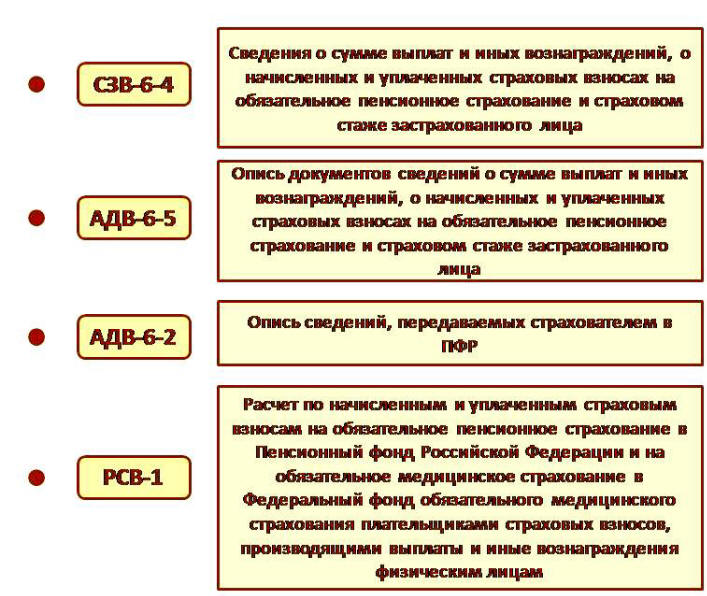

- Форма СЗВ-6-4 «Сведения о сумме выплат и иных вознаграждений, о

начисленных и уплаченных страховых взносах на обязательное пенсионное

страхование и страховом стаже застрахованного лица»;

- Форма АДВ-6-5 «Опись документов сведений о сумме выплат и иных

вознаграждений, о начисленных и уплаченных страховых взносах на обязательное

пенсионное страхование и страховом стаже застрахованного лица».

2. Форма СЗВ-6-4:

2.1. Объединяет формы «Сведений о начисленных и уплаченных страховых взносах

на обязательное пенсионное страхование и страховом стаже застрахованного лица»

(формы СЗВ-6-1(2)) и «Сведений о сумме выплат и иных вознаграждений, начисляемых

плательщиками страховых взносов - страхователями в пользу физического лица»

(форма СЗВ-6-3).

2.2. Дополняется новым разделом, отражающим сведения о сумме выплат и

иных вознаграждений застрахованного лица, занятого на соответствующих видах

работ, на которые начислены страховые взносы по дополнительному тарифу (по

Списку № 1 и Списку № 2 и «малым» спискам).

3. Форма АДВ-6-5.

Опись документов сведений о сумме выплат и иных вознаграждений, о

начисленных и уплаченных страховых взносах на обязательное пенсионное

страхование и страховом стаже застрахованного лица представляется плательщиком

страховых взносов - страхователем (работодателем) в составе пачки входящих

исходных (корректирующих, отменяющих) документов, содержащих сведения о сумме

выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на

обязательное пенсионное страхование и страховом стаже застрахованного лица по

форме СЗВ-6-4, представляемых, начиная с первого отчетного периода 2013 года.

4. Обращаем Ваше внимание на некоторые особенности при представлении

отчетности в ПФР с 01.01.2013г.:

4.1. Заполнение разделов формы СЗВ-6-4 ведется с учетом установленной

предельной величины базы для начисления страховых взносов.

4.1.1. В разделе «Сведения о сумме выплат и иных вознаграждений,

начисленных в пользу физического лица» - указываются суммы с разделением на

суммы, входящие в базу для начисления страховых взносов:

- не превышающие предельную величину базы для начисления страховых взносов;

- превышающие предельную величину базы для начисления страховых взносов, т.е.

сумму, на которую начисляются 10 % на солидарную часть тарифа страховых взносов.

4.1.2. В разделе «Сведения о сумме выплат и иных вознаграждений

застрахованного лица, занятого на соответствующих видах работ, на которые

начислены страховые взносы по дополнительному тарифу» - указываются суммы для

исчисления страховых взносов по дополнительным тарифам без учета предельной

величины базы для начисления страховых взносов в отношении каждого

физического лица.

Например: Иванову А.А. начислено страхователем 569тыс. руб.(568тыс. руб. -

предельный годовой заработок и 1тыс. руб. - заработок превышающий предельный

годовой). Для исчисления страховых взносов по дополнительным тарифам необходимо

указывать - 569тыс. руб.

4.1.3. В разделе «Сведения о начисленных и уплаченных страховых взносах

на обязательное пенсионное страхование» - указываются суммы страховых взносов на

страховую и накопительную части трудовой пенсии в размере суммы, начисленной с

базы для начисления страховых взносов, но не более чем с предельно облагаемой.

4.2. Формы СЗВ-6-4 формируются в пачки раздельно по типам сведений

(«исходные», «корректирующие», «отменяющие»), раздельно по категориям

застрахованного лица («НР», «СХ» и т.д.), раздельно по типам договора «трудовой»

или «гражданско- правовой».

4.3. Все пачки с формами СЗВ-6-4 представляются в сопровождении единой

описи АДВ-6-2 «Опись сведений, передаваемых страхователем в ПФР». Форма АДВ-6-2

не меняется.

4.4. При необходимости внесения изменения в отчетность по

персонифицированному учёту в отчетные периоды 2010-2012 года в состав отчета с

01.01.2013 помимо пачек с формами СЗВ-6-4, АДВ-6-2 должны входить и пачки с

формами СЗВ-6-1(2), содержащие корректирующие (отменяющие) сведения.

4.5. «Корректирующие» - сведения, которые подаются с целью изменения

ранее поданных сведений о застрахованном лице за указанный отчетный период и

полностью заменяют на лицевом счете ранее поданную информацию.

4.6. Представление страхователем списочной формы отчетности не

предусматривается (т.е. форма аналогичная форме СЗВ-6-2 отсутствует).

4.7. По застрахованным лицам, занятым на работах, указанных в подпунктах

1-18 пункта 1 статьи 27 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых

пенсиях в Российской Федерации» коды особых условий труда и (или)

основания для досрочного назначения трудовой пенсии указываются только в

случае начисления (уплаты) страховых взносов по дополнительному тарифу. В случае

отсутствия начисления (уплаты) страховых взносов по дополнительному тарифу коды

особых условий труда и (или) основания для досрочного назначения трудовой пенсии

не указываются. (пункт

изменён, начиная с 3-го квартала 2013 г.).

4.8. В случае перерегистрации страхователя при подаче корректирующей

формы обязательным является заполнение в форме СЗВ-6-4 реквизита

«Регистрационный номер ПФР в корректируемый период».

4.9. На одно застрахованное лицо, страхователем в связи с различными

условиями труда в организации представляется более одной формы.

Например: работа по трудовому и гражданско-правовому договорам, либо у

застрахованного лица в отчетном периоде разные категории.

4.10. В случае если с застрахованным лицом в течение отчетного периода

заключено более одного гражданско-правового договора, на застрахованное лицо

представляется одна форма СЗВ-6-4.

4.11. Сумма излишне уплаченных (взысканных) страховых взносов в реквизите

«уплачено» по застрахованному лицу в форме СЗВ-6-4 не учитывается.

4.12. Форма СЗВ-6-4 не содержит реквизит: «Адрес для направления

информации о состоянии индивидуального лицевого счета».

4.13. Отчётность по новым формам, при приёме от страхователей,

проверяется в соответствии с Дополнением 2

и Дополнением 3 к правилам проверки документов

персонифицированного учета, представляемых в электронной форме.

Начиная с 3-го квартала 2013 г. введены

Дополнения 4

к Правилам проверки документов

персонифицированного учёта.

= = = = = = = = = = = = = = =

= = = = = = = = = = = = = = = = = = = = = = = = = = = = =

Письмо Департамента организации

персонифицированного

учета пенсионных прав застрахованных лиц

Исполнительной дирекции ПФР

Персонифицированный учет сведений о пенсионных правах застрахованных лиц

в рамках реализации статьи 1 Федерального закона от 03.12.2012 № 243-ФЗ

«О внесении изменений в отдельные законодательные акты Российской Федерации

по вопросам обязательного пенсионного страхования»

1. В соответствии с

изменениями, внесенными статьей 1 Федерального за-кона от 03.12.2012 № 243-ФЗ «О

внесении изменений в отдельные законодательные акты Российской Федерации по

вопросам обязательного пенсионного страхования» в Федеральный закон от

01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе

обязательного пенсионного страхования) (далее – Федеральный закон № 27-ФЗ), с

первого квартала 2013 года на индивидуальном лицевом счете застрахованного лица

должны учитываться периоды работы, дающей право на досрочное назначение трудовой

пенсии по старости в соответствии с подпунктами 1-18 пункта 1 статьи 27

Федерального за-кона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской

Федерации» (далее - Федеральный закон № 173-ФЗ), за которые уплачены страховые

взносы по дополнительным тарифам, предусмотренным статьей 33.2 Федерального

за-кона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в

Российской Федерации» (далее – право на досрочное назначение пенсии).

2. С целью реализации указанных положений подготовлены новые формы

отчетности по персонифицированному учету:

форма СЗВ-6-4 «Сведения о сумме выплат и иных вознаграждений, о на-численных и

уплаченных страховых взносах на обязательное пенсионное страхование и страховом

стаже застрахованного лица» (далее – форма СЗВ-6-4);

форма АДВ-6-5 «Опись документов сведений о сумме выплат и иных вознаграждений, о

начисленных и уплаченных страховых взносах на обязательное пенсионное

страхование и страховом стаже застрахованных лиц, передаваемых страхователем в

ПФР» (далее – форма АДВ-6-5).

Формы разработаны с учетом следующих положений:

- данные, которые страхователь должен отразить в форме СЗВ-6-4 (далее -

показатели), должно быть достаточны для проверки достоверности сведений

персонифицированного учета застрахованного лица и его права на досрочное

назначение пенсии;

- форма СЗВ-6-4 содержит показатели, которые имеются в бухгалтерском учете

страхователя:

- сведения о сумме выплат и иных вознаграждений, начисленных в пользу

физического (застрахованного) лица;

- сведения о сумме выплат и иных вознаграждений, начисленных в пользу

физического (застрахованного) лица, занятого на соответствующих видах работ, на

которые начислены страховые взносы по дополнительному тарифу;

- сведения о начисленных и уплаченных страховых взносах на обязательное

пенсионное страхование;

- период работы.

В форме СЗВ-6-4 нет данных о суммах уплаченных страховых взносов по

дополнительным тарифам по каждому застрахованному лицу, т.к. этот показатель

отсутствует в законодательстве о персонифицированном учете (статья 6

Федерального закона № 27-ФЗ), касающегося дополнительных тарифов. Кроме этого,

суммы страховых взносов по дополнительным тарифам не учитываются при

формировании расчетного пенсионного капитала.

3. В соответствии с правилами заполнения раздела «Период работы» формы

СЗВ-6-4 коды особых условий труда и (или) основания для досрочного назначения

трудовой пенсии указываются в индивидуальных сведениях для застрахованных лиц,

занятых на работах, указанных в подпункте 1-18 пункта 1 статьи 27 Федерального

закона № 173-ФЗ только в случае начисления (уплаты) страховых взносов по

дополнительным тарифам.

В случае отсутствия начисления (уплаты) страховых взносов по дополнительному

тарифу коды особых условий труда и (или) основания для досрочного назначения

трудовой пенсии (далее – коды особых условий труда) не указываются.(пункт

изменён, начиная с 3-го квартала 2013 г.).

4. Обеспечение проверки достоверности представленных индивидуальных

сведений по форме СЗВ-6-4 (с учетом новой формы РСВ-1).

Проверка основания для отражения в индивидуальных сведений по форме СЗВ-6-4

кодов особых условий труда обеспечивается при «добазовой» проверки.

Проверка предусматривает два этапа:

- проверка показателей формы (по каждому застрахованному лицу);

- сверка данных в целом по организации с данными формы РСВ-1.

4.1. Проверка по застрахованному лицу заключается в следующем.(пункт

изменён, начиная с 3-го квартала 2013 г.).

- если в форме СЗВ-6-4 в разделе «Сведения о сумме выплат и иных вознаграждений

застрахованного лица, занятого на соответствующих видах работ, на которые

начислены страховые взносы по дополнительному тарифу» есть значения, то в

разделе «Период работы» формы СЗВ-6-4 должен быть указан один из соответствующих

кодов особых условий труда (и наоборот);

- количество месяцев работы в разделе форме СЗВ-6-4 «Период работы за последние

три месяца отчетного периода» с кодом особых условий труда должны

соответствовать количеству месяцев (со значениями) в разделе «Сведения о сумме

выплат и иных вознаграждений застрахованного лица, занятого на соответствующих

видах работ, на которые начислены страховые взносы по дополнительному тарифу»;

- если указаны значения в графе «Сумма выплат и иных вознаграждений, начисленных

застрахованному лицу, занятому на видах работ, указанных в под-пункте 1 пункта 1

статьи 27 Федерального закона № 173-ФЗ (Список № 1) раз-дела «Сведения о сумме

выплат и иных вознаграждений застрахованного лица, занятого на соответствующих

видах работ, на которые начислены страховые взносы по дополнительному тарифу»

формы СЗВ-6-4, то и в разделе «Период работы за последние три месяца отчетного

периода» формы СЗВ-6-4 должен быть указан код особых условий труда и (или)

основания для досрочного назначения трудовой пенсии, соответствующий для работ,

указанных в подпункте 1 пункта 1 статьи 27 Федерального закона № 173-ФЗ (код

27-1);

- если указаны значения в графе «Сумма выплат и иных вознаграждений, начисленных

застрахованному лицу, занятому на видах работ, указанных в под-пунктах 2-18

пункта 1 статьи 27 Федерального закона № 173-ФЗ раздела «Сведения о сумме выплат

и иных вознаграждений застрахованного лица, занятого на соответствующих видах

работ, на которые начислены страховые взносы по дополнительному тарифу» формы,

то и в разделе «Период работы за последние три месяца отчетного периода» формы

СЗВ-6-4должен быть указан код особых условий труда и (или) основания для

досрочного назначения трудовой пенсии, соответствующий для работ, указанных в

подпунктах 2-18 пункта 1 статьи 27 Федерального закона № 173-ФЗ (например,

код-27-5).

4.2. Проверка в целом по организации (сверка с данными формы РСВ-1)

заключается в следующем.

- итоговая сумма значений, указанных в графе «Сумма выплат и иных вознаграждений,

начисленных застрахованному лицу, занятому на видах работ, указанных в подпункте

1 пункта 1 статьи 27 Федерального закона № 173-ФЗ раздела «Сведения о сумме

выплат и иных вознаграждений застрахованного лица, занятого на соответствующих

видах работ, на которые начислены страховые взносы по дополнительному тарифу» по

всем формам СЗВ-6-4, представ-ленных страхователем за отчетный период, должна

быть равна значению, указанному в строке 283 раздела 2.2. «Расчет

страховых взносов по дополнительному тарифу для отдельных категорий плательщиков

страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от

24.07.2009 № 212-ФЗ» формы РСВ-1;

- итоговая сумма значений, указанных в графе «Сумма выплат и иных вознаграждений,

начисленных застрахованному лицу, занятому на видах работ, указанных в подпункте

2-18 пункта 1 статьи 27 Федерального закона № 173-ФЗ раздела «Сведения о

сумме выплат и иных вознаграждений застрахованного лица, занятого на

соответствующих видах работ, на которые начислены страховые взносы по

дополнительному тарифу» по всем формам СЗВ-6-4, представ-ленных страхователем за

отчетный период, должна быть равна значению, указанному в строке 293 раздела

2.3. «Расчет страховых взносов по дополнительному тарифу для отдельных

категорий плательщиков страховых взносов, указанных в части 2 статьи 58.3

Федерального закона от 24.07.2009 № 212-ФЗ» формы РСВ-1.

5. Правила проверки форм СЗВ-6-4 по застрахованному лицу и в целом по

страхователю размещены на сайте ПФР.

6. Учету на индивидуальных лицевых счетах застрахованных лиц подлежат

только индивидуальные сведения, прошедшие проверку.

7. Проверка полноты начисления и уплаты страховых взносов по

дополни-тельному тарифу проводится в рамках камеральной проверки формы РСВ-1.

8. Полнота уплаты взносов обеспечивается в рамках взыскания задолженности

(в случае неуплаты страховых взносов по дополнительному тарифу).

Департамент организации персонифицированного

учета пенсионных прав застрахованных лиц

Исполнительной дирекции ПФР

= = = = = = = = = = = = = = =

= = = = = = = = = = = = = = = = = = = = = = = = = = = = =

Формы документов,

представляемых страхователем в орган ПФР за 1 квартал 2013 года

= = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = =

= = = = = = = = = = = = =

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

28.12.2012

№ 639н

ОБ УТВЕРЖДЕНИИ ФОРМЫ РАСЧЕТА

ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ СТРАХОВЫМ ВЗНОСАМ

НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ В ПЕНСИОННЫЙ

ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ И НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ

СТРАХОВАНИЕ В ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО

СТРАХОВАНИЯ ПЛАТЕЛЬЩИКАМИ СТРАХОВЫХ ВЗНОСОВ, ПРОИЗВОДЯЩИМИ

ВЫПЛАТЫ И ИНЫЕ ВОЗНАГРАЖДЕНИЯ ФИЗИЧЕСКИМ ЛИЦАМ,

И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ

В

соответствии с пунктом 1 части 9 статьи 15 Федерального закона от 24 июля 2009

г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд обязательного

медицинского страхования" (Собрание законодательства Российской Федерации, 2009,

N 30, ст. 3738; 2010, N 31, ст. 4196; N 49, ст. 6409; N 50, ст. 6597; 2011, N 1,

ст. 40; N 29, ст. 4291; N 49, ст. 7057) приказываю:

1. Утвердить:

форму расчета по начисленным и уплаченным страховым взносам на обязательное

пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное

медицинское страхование в Федеральный фонд обязательного медицинского

страхования плательщиками страховых взносов, производящими выплаты и иные

вознаграждения физическим лицам (форма РСВ-1 ПФР), согласно приложению N 1;

Порядок заполнения формы расчета по начисленным и уплаченным страховым взносам

на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и

на обязательное медицинское страхование в Федеральный фонд обязательного

медицинского страхования плательщиками страховых взносов, производящими выплаты

и иные вознаграждения физическим лицам (форма РСВ-1 ПФР), согласно приложению N

2.

2. Установить, что настоящий приказ применяется, начиная с представления

расчета по начисленным и уплаченным страховым взносам на обязательное

пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное

медицинское страхование в Федеральный фонд обязательного медицинского

страхования плательщиками страховых взносов, производящими выплаты и иные

вознаграждения физическим лицам, за I квартал 2013 года.

Министр

М.ТОПИЛИН

= = = = = = = = = = = = = = =

= = = = = = = = = = = = = = = = = = = = = = = = = = = =